Las alternativas de Codelco para financiar plan de inversiones a 2033 por US$ 35 mil millones

Desde la estatal indican que llegar a la meta de producción estimada “nos exige complementar nuestras fuentes internas con el apoyo de los mercados”. Expertos abordaron los riesgos para la cuprera ante su probable mayor endeudamiento.

Por: Patricia Marchetti | Publicado: Lunes 9 de diciembre de 2024 a las 04:00 hrs.

T+

T-

Foto: Reuters

Compartir

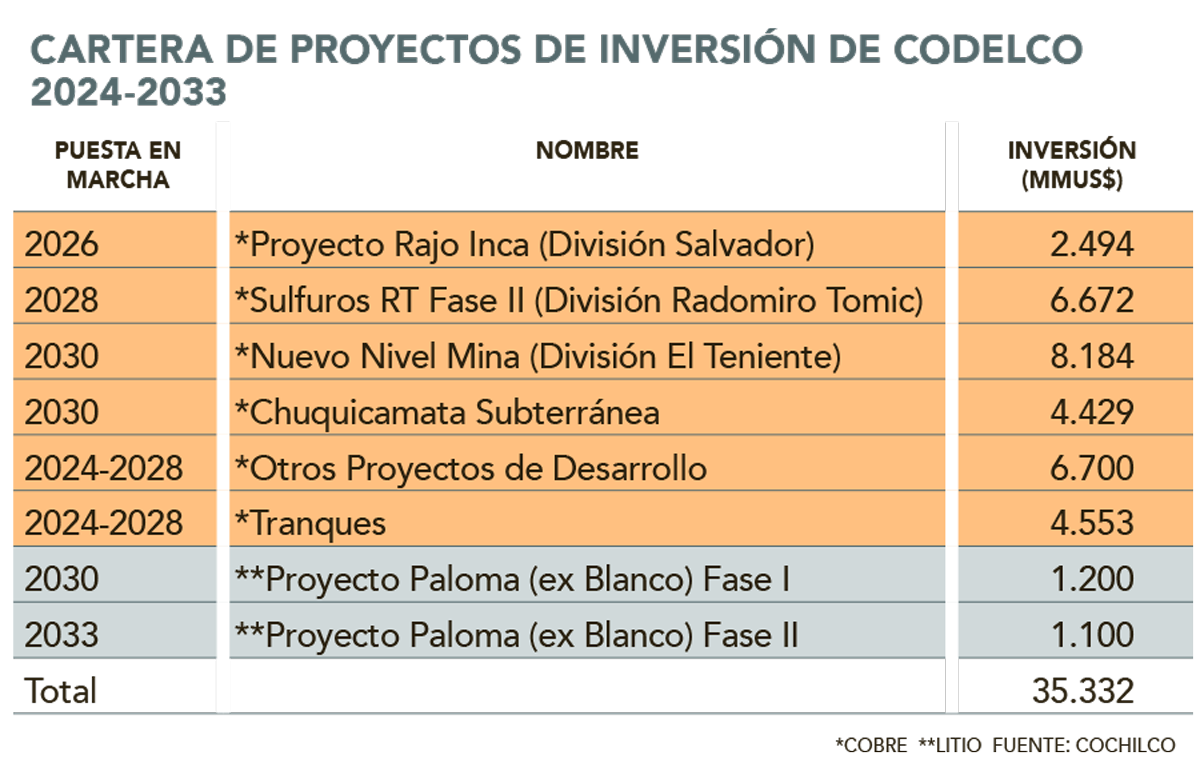

Codelco se alista para desembolsar US$ 35 mil millones en la próxima década, aumentando en un 53% sus inversiones en la minería de cobre, en medio del desafío de recuperar la producción en sus proyectos estructurales y hacer frente a su estrechez financiera.

Para financiar su portafolio tiene una serie de alternativas, aunque no exentas de riesgos, según expertos.

Según el informe “Inversión en la Minería Chilena: Cartera de proyectos 2024-2033” de Cochilco, un total de US$ 20.433 millones son iniciativas que se materializarán al 2028 y la mayoría son de reposición, debido a factores como menor ley del mineral y dificultades operacionales.

Respecto a 2023, la estatal ha aumentado sus requerimientos de capital en US$ 7.527 millones, destinados a proyectos operativos y estructurales, donde la inversión en estos últimos creció US$ 3.659 millones versus 2023.

Así, al poner sobre la mesa las pérdidas de US$541 millones de la empresa en 2023 -situación que mejoraría al cierre de 2024- y la deuda neta que posee por sobre los US$20.000 millones, por los que la minera paga US$800 millones en intereses por año, surge la pregunta: ¿cómo financiará su plan de inversiones?

Consultada por Diario Financiero, la estatal respondió: “Codelco cuenta con diversas fuentes internas de financiamiento, entre ellas la depreciación y amortización, la posibilidad de diferir impuestos y, durante el período 2021-2024, la retención del 30% de las utilidades anunciada por el Gobierno”.

Agregó que el desafío de extender la vida útil de sus yacimientos y llevar la producción a 1,7 millones de toneladas anuales para 2030, “nos exige complementar nuestras fuentes internas con el apoyo de los mercados”.

“El monto de este financiamiento dependerá de diversos factores, como la evolución del precio del cobre, de los resultados operacionales, los apoyos futuros del Estado y del avance de los proyectos, que reevaluamos año a año en nuestros presupuestos, protegiendo la sostenibilidad financiera de la Corporación”, detalló la cuprera.

Las alternativas y riesgos

Respecto a la depreciación y a la utilización del 30% de las utilidades, el académico de la PUC, Gustavo Lagos, comentó que si bien son alternativas, “no le va a alcanzar”.

En ese sentido, Juan Carlos Guajardo, director de Plusmining, indicó que dentro del flujo de caja a septiembre, la depreciación acumulada alcanzó más de US$ 1.600 millones. “El endeudamiento continúa siendo la vía más probable para que Codelco cubra sus requerimientos de financiamiento y, por ende, es probable que su deuda siga aumentando”, expresó Guajardo.

Según comentó, el endeudamiento financiero de la estatal (incluyendo bonos y créditos con entidades financieras) totalizó US$ 21.340 millones a septiembre de 2024, por sobre los US$ 19.549 millones registrados al cierre de 2023. La emisión más reciente fue en enero, con un bono de US$ 1.500 millones a 12 años.

Ante la posible mayor deuda, Lagos criticó que “la deuda de Codelco se debe fundamentalmente a que el Fisco no ha reinvertido en la empresa desde 1976. Es un problema ideológico estructural del país y de la mayor parte de los países en vía de desarrollo con sus empresas estatales. No de Codelco”.

El académico también ve como posible que la empresa recurra a fondos soberanos, como el fondo de Noruega o de Arabia Saudita.

“La situación es compleja y este Gobierno no la va a resolver (...), pero es posible que el próximo logre un acuerdo político para ingresar fondos soberanos de otros países”, dijo.

Para dimensionar la presión que generaría una mayor deuda en la estructura financiera de la cuprera, Guajardo marcó que es crucial evaluar la sostenibilidad del nivel de endeudamiento y su posición frente a otras empresas del sector.

De acuerdo a Plusmining, las cifras del primer semestre muestran a Codelco con un ratio de deuda neta a Ebitda de 10,5x, superando a First Quantum (9,7x) y MMG (7,8x), que ocupan las siguientes posiciones en el ranking. Además, “al analizar la evolución de la deuda total desde principios de la década pasada, se ve un aumento persistente, alcanzando niveles relativamente altos”, dijo.

Uno de los principales riesgos que ambos expertos prevén es una rebaja en la clasificación de riesgo de Codelco. Moody’s y Fitch bajaron la nota de la firma a fines de 2023, y Feller Rate lo hizo en octubre.

“Este ajuste refleja la preocupación del mercado respecto a la capacidad de la compañía para manejar su nivel de endeudamiento. Recuperar la producción y mantener controlados los niveles de deuda serán factores críticos en futuras evaluaciones”, dijo Guajardo.

Respecto al aumento del costo de la deuda de Codelco, en un análisis preliminar, con estimaciones generales, Guajardo calculó que por cada US$ 100 millones adicionales de deuda adquirida, los gastos financieros crecerían aproximadamente en US$ 4,3 millones.